Resumen

El sector energético ocupa un espacio importante en la agenda de inversiones entre Brasil y China. La creciente participación de instituciones de origen chino en el sector energético brasileño es parte de una estrategia energética global de China, que, de manera articulada y compleja, se estab|leció en los países socios en el abastecimiento de insumos energéticos. El principal motivo, es la búsqueda de la seguridad en el abastecimiento para cubrir sus grandes necesidades de consumo energético. Asimismo, existe gran interés de China por la adquisición de empresas estratégicas del sector energético brasileño, que, frente a la ausencia de una estrategia por parte de Brasil, se pueden expandir para controlar estos recursos a través de grandes montos de financiamiento. En este trabajo se analiza el financiamiento de China en el sector energético de Brasil, para identificar cuál es la estrategia de China en el sector energético brasileño y cuáles son los desafíos que surgen para Brasil a partir de ese proceso, en términos de autonomía financiera y tecnológica.

Brasil y China firman acuerdos durante visita de Xi Jinping a Brasil, para participar de la 11ª Cúpula de los BRICS, Brasilia, 13 y 14 de noviembre de 2019

Fuente: www.gov.br/planalto/pt-br/acompanhe-o-planalto/noticias/2019/11/conheca-os-acordos-firmados-entre-brasil-e-china

1. Introducción

La energía tiene una importante contribución para el crecimiento económico y el desarrollo humano de un país o región. Por ejemplo, una forma de medir el nivel de desarrollo de un país es a través del índice de consumo anual de energía por habitante. En general, las proyecciones sobre el consumo de energía, están asociadas a un crecimiento en los niveles de actividad económica y productiva de un país (Kerr Oliveira, 2012; Carlevari, 2013).

Asimismo, el acceso a la energía tiene un grande impacto en la distribución de riqueza y poder entre países o regiones, por lo tanto, es una variable relevante para el abordaje de las relaciones internacionales contemporáneas y para analizar el ascenso relativo de países emergentes en el Sistema Internacional (Kerr Oliveira, 2012, Pautasso & Kerr Oliveira, 2008). Las grandes transacciones comerciales y los grandes volúmenes de intercambios, sea en términos monetarios o en términos de poder que implica el sector energético, condiciona a los países a establecer relaciones o alianzas (Hémery, Debeir & Deléage, 1961). Paralelamente, también existen conflictos en torno a los recursos energéticos, principalmente en relación a los recursos tradicionales.

China tuvo un gran ascenso en la geopolítica de la energía a nivel global; a partir de 1980 salió de la condición de exportador de petróleo para tornarse importador neto en 1993, y más recientemente, desde 2009, se consolidó como el mayor consumidor de energía del mundo (Palhano Corrêa, 2015; Pautasso & Kerr Oliveira, 2008; Aguilera Cazalbón, 2021). Por ello, la búsqueda de la seguridad energética en el abastecimiento interno con vistas hacia el largo plazo, se tornó una de las principales estrategias implementadas por China. Inclusive, ha desarrollado grandes capacidades en la industria del petróleo y gas nacional y hoy se ubica entre los principales financistas e inversores a nivel global en estos y otros segmentos del sector energético.

En América del Sur, Brasil uno de los países en que se destacan dichas inversiones y financiamiento chino en el sector energético. Brasil dispone de grandes recursos energéticos, tanto en fuentes tradicionales como alternativas. Además, cuenta con el mercado de energía eléctrica más grande de Latinoamérica y con grandes empresas estatales estratégicas para el sector energético como Petrobras y Eletrobas, pero que actualmente están siendo desmanteladas por el gobierno actual. El objetivo de este trabajo es analizar la participación de China en el sector energético brasileño a través de financiamiento e inversiones, e identificar cuál es la estrategia de China para el sector energético brasileño y cuáles son los desafíos que surgen a partir de ese proceso para Brasil en términos de autonomía financiera y tecnológica. Además de esta introducción el trabajo consta de cuatro secciones más. En la sección II se analiza la Estrategia Energética y el ascenso de China en la geopolítica energética global. En las secciones III y IV se analizan la Inversión Extranjera Directa y los Contratos de Construcción de China en el sector energético en América del Sur y de Brasil, respectivamente. Por último, en la sección V, se dejan algunas consideraciones finales de lo abordado.

2. La Estrategia Energética y el ascenso de China en la geopolítica energética global

Los sectores estratégicos para el desarrollo nacional, como es el caso del sector energético, obligan a los gobiernos a elaborar e implementar planes de largo plazo para mantener un cierto nivel de control sobre su funcionamiento. En la literatura de la geopolítica energética, la capacidad de los Estados para mantener tal planeamiento y control sobre el sistema energético se conoce como Estrategia Energética:

“Estratégia Energética refere-se à capacidade de planejar, operar, modificar e implementar uma Estratégia para o desenvolvimento completo e integrado de diferentes setores da economia e da sociedade que dependem ou estão relacionados diretamente à geração, distribuição e consumo de Energia” (Kerr Oliveira, 2012; 2015).

Un Estado puede adoptar diferentes estrategias de seguridad energética simultáneamente. Según Yergin (2014, p. 91), la seguridad energética está relacionada a la seguridad física de los recursos energéticos, y tiene como objetivo proteger los activos, la infraestructura, las redes de abastecimiento, las rutas comerciales y crear provisiones para sustituciones rápidas en caso de necesidad. Además, Kerr Oliveira (2012; 2015), sostiene que la capacidad de innovar y aumentar la eficiencia del uso de los sistemas energético-productivos, conforma una de las variables determinantes para que los Estados acumulen riqueza y poder y se posicionen relativamente mejor que otros para enfrentar la competición internacional. Según el autor, una Estrategia Energética basada en la seguridad en el abastecimiento y en la diversificación de la matriz energética, es fundamental como estrategia de desarrollo.

Existe un importante vínculo entre las relaciones internacionales y la energía. Aunque gran parte de los conflictos internacionales están asociados a los recursos energéticos tradicionales, como gas, petróleo y carbón, la complejidad e interdependencia en la construcción de infraestructura y en el abastecimiento de energía es también una manera de establecer vínculos cooperativos entre Estados o Bloques (Kerr Oliveira 2019, et al; Oxília Dávalos, 2020).

En la actualidad, China es uno de los países que más se destaca en la geopolítica energética global. Su rápido crecimiento económico ha llevado al país a adoptar una estrategia energética que consistió en un mayor control de los recursos energéticos para el abastecimiento interno. Progresivamente, se consolidó como el mayor consumidor de energía del mundo (desde 2009), consumiendo actualmente cerca de un 49% más de energía primaria que los Estados Unidos (2019) (BP, 2019; Aguilera Cazalbón, 2021). Consecuentemente, ha establecido vínculos cooperativos y asociaciones estratégicas con sus socios comerciales y financieros en el campo energético, configurando una de sus principales herramientas de política externa. Con la creciente dependencia de los recursos fósiles, tuvo que intensificar su protagonismo en la política externa de países con grandes reservas de petróleo y gas natural y expandir su inserción hacia otros mercados (Pautasso & Kerr Oliveira, 2008).

La enorme expansión económica de China cambió su posición global en relación al petróleo (Yergin 2014, p.203). El país salió de la condición de exportador de petróleo en los años 1980 para tornarse importador líquido a partir de 1993. Este aumento en el consumo de petróleo, y también del gas natural, conjugado con el rápido ascenso del país a la condición de potencia mundial, impactó en el perfil y la expansión de la demanda energética de China; a su vez, tuvo un impacto transformador en el escenario de la energía mundial y en la política global (Yergin 2014, p205; Palhano Corrêa, 2015; Pautasso & Kerr Oliveira, 2008). Con ello, la ampliación de la necesidad de recursos energéticos y la preocupación con la seguridad energética se tornó central en el planeamiento de su economía (Pautasso & Kerr Oliveira, 2008).

2.1 Las grandes empresas estatales de petróleo y su internacionalización

Con el Plan de Reforma y Apertura realizado por Deng Xiaoping en 1970, hubo transformaciones significativas en la industria de petróleo y gas de China. Estas industrias fueron desarrolladas para servir a la economía planificada, basada en el comando y control de Mao Tsé-Tung (Yergin, 2014, p.201). La adquisición de empresas petroleras, por parte del Estado, como China Petroleum & Chemical Corporation (Sinopec), China National Petroleum Corporation (CNPC), China National Offshore Oil Corporation (CNOOC), entre otras, fue una clara estrategia de seguridad energética, que posteriormente, se reforzó mediante el impulso a la internacionalización de esas empresas, en conjunto con la interacción entre el Estado y empresas privadas del sector (Aguiar Medeiros & Paganini Cintra, 2015). De acuerdo con Jabbour (2020), el fomento a la internacionalización de empresas chinas de petróleo y la creación de 97 conglomerados empresariales estatales y firmas líderes en ese y otros sectores estratégicos, fueron parte de las políticas que permitieron que estas empresas se tornen competitivas y China se incorpore de manera exitosa en las Cadenas Globales de Valor. Estos conglomerados adquirieron un nivel de progreso técnico significativo y fueron creados para ejecutar grandes proyectos dentro y fuera del país.

China es actualmente el mayor importador de petróleo y gas del mundo. Más del 70 por ciento de su petróleo es importado y proviene del Estrecho de Malaca; e importa el 43 por ciento de su gas, del que aproximadamente un tercio proviene de gasoductos de Rusia y Asia central, y dos tercios a través de comercio marítimo con países del Pacífico (Oertel, Tollmann & Tsang, 2020). Tiene una matriz eléctrica en la que predominan las usinas termoeléctricas a carbón, con cerca de 65% de la capacidad instalada, siguiendo las usinas hidroeléctricas, con el 20% (Castro et al., 2019). Aunque hay una mejora significativa en la promoción de la descarbonización de la economía, China aún es la responsable de cerca del 30% de las emisiones globales de CO2 (Santos, 2021).

2.2 La búsqueda de fuentes renovables y más limpias como estrategia de diversificación energética

Las nuevas necesidades de demanda energética, así como la necesidad de reducir la dependencia de importaciones de combustibles fósiles, presionaron para que China adoptara una política energética en busca de una mayor diversificación de fuentes, con gran énfasis en fuentes renovables (eólica y solar) y nuclear (Castro et al., 2019). El gobierno se vio obligado a invertir en fuentes alternativas. Fue el mayor inversor en tecnologías de energía renovable entre 2010 y 2019, y se espera que represente el 42% de la capacidad total renovable a nivel mundial en 2020 (Oertel, Tollmann & Tsang, 2020).

China ha impulsado el desarrollo tecnológico y productivo de estas fuentes, en las que hoy es uno de los principales competidores a nivel global. Simultáneamente, ha implementado una estrategia de acceso a los mercados de exportaciones industriales y de inversión extranjera vinculadas a esas fuentes, en pos de mantener relaciones económicas con socios comerciales (Aguilera Cazalbón, 2021). El sector de equipamientos de generación de energía es uno de los tres sectores que ha prosperado en la industria de alta tecnología china (Cai, 2017). En 2015, China incluyó a la tecnología de la energía verde en Plan Made in China 2025. Uno de los 10 sectores prioritarios fue el de equipamientos de nuevas energías. Las directrices del XII Plan Quinquenal da China (2011-2015), también se volcaron para nuevos ramos industriales como energías renovables (Pautasso, 2021). Además, China no sólo tiene un gran dominio en el desarrollo de tecnologías asociadas a fuentes más limpias, sino también en estándares ambientales asociados a la industria renovable. Actualmente es un actor importante en la gobernanza climática internacional; ha participado activamente en negociaciones en el Marco de la Cumbre de las Naciones Unidas sobre el Cambio Climático (CMNUCC), y ha establecido un objetivo climático a largo plazo a la par de países desarrollados (Oertel, Tollmann & Tsang, 2020).

3. Inversión Extranjera Directa y Contratos de Construcción de China en el sector energético de América del Sur

El crecimiento de la economía china, tiene implicancias para el resto de los países. Sus conexiones comerciales, financieras y tecnológicas han transformado la geoeconomía mundial, en particular, en áreas periféricas (Visentini, 2019). Según Pautasso (2011), el gobierno chino busca liderar los países del Sur, apuntando a cambios y resistencias frente a las asimetrías del orden mundial, reafirmándose como alternativa a Occidente y a instituciones del Bretton Woods para los países periféricos. En ese sentido, Ríos (2020), sostiene que China pone el acento en la complementariedad y la visión compartida de la cooperación Sur-Sur entre los países en desarrollo.

La expansión de las relaciones económicas entre China y los países de América Latina se tuvo inicio en la primera década del 2000. China se convirtió en el mayor mercado de exportación y gran proveedor de manufacturas para muchos países de la región; incrementando los niveles de inversión y crédito (Aguiar Medeiros & Paganini Cintra, 2015). Gran parte de las finanzas de bancos chinos destinadas hacia la región suramericana, estuvieron concentradas en el sector de infraestructura y energía. La producción y distribución de electricidad sigue siendo uno de los sectores más destacados para la Inversión Extranjera Directa (IED) o financiación de proyectos de esas instituciones (Myers & Gallagher, 2018).

De acuerdo con Aguilera Cazalbón (2021), actualmente, numerosas entidades comerciales y de financiamiento de origen chino, tanto de orden público como privado, operan en el sector energético de toda América Latina. El interés no es solamente por recursos energéticos tradicionales, como petróleo y gas, sino que también, el contexto de crecimiento de las fuentes renovables y más limpias en la matriz energética, atrae potenciales oportunidades en ese sector. Existe una gran participación tanto en nuevos emprendimientos (g reenfields) como en la ejecución de proyectos ya en marcha ( brownfields), a través de subastas, financiamiento para creación o expansión de infraestructura, para la generación o la distribución de energía eléctrica, IED, préstamos, provisión de equipamientos (bienes de capital) y tecnología.

Los países en desarrollo necesitan ampliar y construir nuevas infraestructuras de energía. Estas brindan un servicio básico para mejorar la calidad de vida de los usuarios, por lo tanto, son una variable clave, aunque su impacto pueda ser a medio o largo plazo (Padula, 2010). Por otra parte, la seguridad energética también configura una variable importante para estos países. Estos deben garantizar cierto grado de autonomía en sus decisiones al mismo tiempo que garantizan el abastecimiento interno, por ejemplo, pueden diversificar fuentes, proveedores, financistas, entre otros. Los países de América del Sur tienen un gran potencial de recursos energéticos, tanto en términos de combustibles fósiles (petróleo, gas, carbón) y renovables (hidroeléctrica, eólica, solar, biomasa y geotérmica), debido al gran tamaño del continente y a su diversidad geográfica. La región tiene aproximadamente el 19% de las reservas mundiales de petróleo, el 4% de las reservas de gas natural y casi el 1,6% de las reservas de carbón (OIES, 2016).

Existen grandes oportunidades a partir de la creciente participación de China en comercio, inversiones, préstamos y acuerdos de cooperación mutua en la región. De acuerdo con Ríos (2020), China está dispuesta a ampliar los canales de financiación para impulsar sectores estratégicos y asentar la autonomía industrial de la región. El autor, señala que China puede hacer un aporte significativo a la interconexión de los sistemas nacionales de infraestructura, apoyando la formación de redes regionales, y ayudando a corregir déficits crónicos de infraestructura que resultan básicos para mejorar la conectividad y facilitar la inserción de la región en la economía internacional. El constante ascenso de la cooperación bilateral, así como el comercio y las inversiones, pueden contribuir con el proceso de industrialización, dado que China puede ofrecer capacidades en materia de equipos, tecnología, capital, know-how técnico y formación para promover las industrias competitivas y avanzadas (Ríos, 2020; Cai, 2017).

Claramente, China es clave para dar impulso económico a la región, no obstante, la relación comercial entre ambas, que se sustenta en una estructura exportadora de bajo valor agregado y poco diversificada por parte de América Latina, con intercambio de bienes primarios y productos asociados a recursos naturales, como minería y petróleo, frente a bienes industriales y de capital que importa desde China (Ríos, 2020; Aguiar Medeiros & Paganini Cintra, 2015), limita la capacidad de autonomía en el desarrollo industrial y tecnológico de la región. Esta relación de dependencia respecto a la compra de determinados productos de la región, especialmente agrícolas y extractivos, pone en evidencia la ausencia de políticas económicas e industriales volcadas a la diversificación productiva en los países de la región (Aguiar Medeiros & Paganini Cintra, 2015). Por ese motivo, Ríos (2020), sostiene que se requiere una estrategia coherente para aprovechar y beneficiarse del flujo continuo y planificado de las inversiones chinas.

En el gráfico 1, se presentan datos de los porcentajes de los montos totales anunciados de IED por China entre los años 2016-2017, para Asia, Europa, África y Oriente Medio, Estados Unidos y América Latina. Se observa que la región de América Latina y el Caribe es la región que menos anuncios recibió (sólo 5%), sin embargo, es interesante visualizar que el sector que más anuncios de IED tuvo en esta región es el sector de la energía (cerca del 80% del total de los anuncios).

Gráfico 1: Anuncios de Inversión Extranjera Directa China, por región o país de destino, 2016-2017 (en porcentajes del monto total)

Fuente: CEPAL (2018)

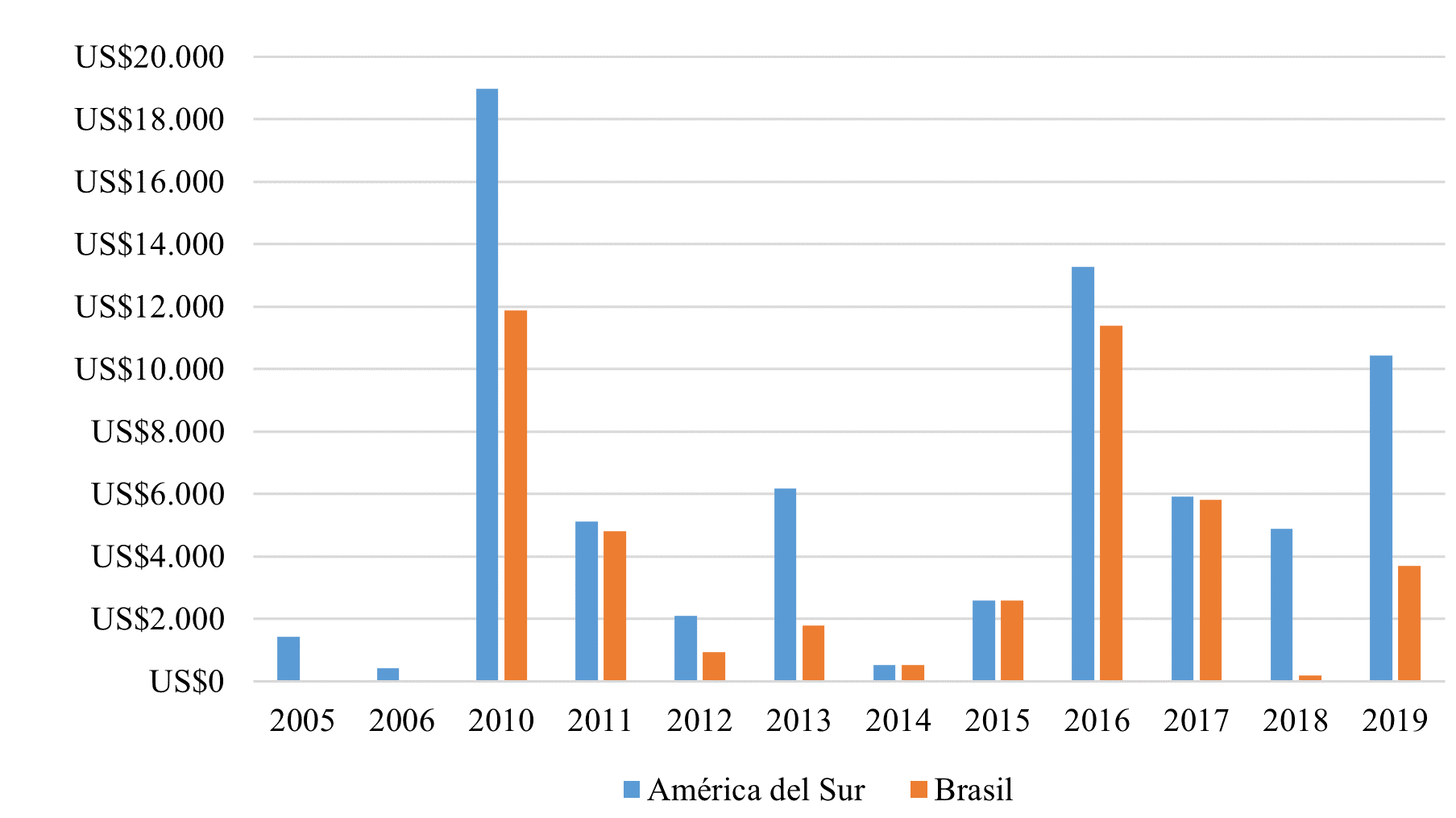

Según los datos de China Global Investment Tracker (2020), presentados en el gráfico 2, 2010 fue el año en el que hubo mayores flujos de inversiones destinadas al sector energético en América del Sur, alcanzando un monto de 18.970 millones de U$S. El sector energético comprende a los segmentos petróleo, gas, hidroeléctricas y fuentes alternativas. En los años 2016 y 2019, también hubo grandes inversiones en energía, 13.720 y 10.440 millones de U$S respectivamente. En total fueron 54 transacciones, de las cuales 13 están dentro de la Iniciativa de la Nueva Ruta de la Seda (Belt and Road Initiative, BRI, en inglés). El gráfico 3 muestra los contratos de empresas chinas de construcción en el sector energético de América del Sur en millones de dólares. Se observa que las cifras más altas de estos contratos fueron en los años 2010 (5.340 millones de U$S), 2013 (4.200 millones de U$S) y 2015 (9.280 millones de U$S). De los 42 contratos, 9 pertenecen a la BRI.

Gráfico 2: Inversiones Chinas en el sector energético de América del Sur y de Brasil (2005-2019), en millones de U$S

Fuente: Elaboración propia en base a China Global Investment Tracker (2020)

Gráfico 3: Contratos de construcción de empresas chinas en el sector energético de América del Sur y de Brasil (2005-2019), en millones de U$S

Fuente: Elaboración propia en base a China Global Investment Tracker (2020)

Los países que más inversiones recibieron fueron Brasil (43.630 millones de U$S), Perú (7.980 millones de U$S), Argentina (6.820 millones de U$S) y Venezuela (4.370 millones de U$S). En los segmentos de petróleo y gas se observa una gran participación de las empresas estatales chinas como CNOOC, Sinopec, CNPC; en el segmento hidroeléctricas y alternativas participan las empresas Three Georges, China General Nuclear, Envision Energy, Xinjiang Goldwind, BYD; en las inversiones líneas de transmisión y distribución, y la compra de empresas de electricidad se destaca la empresa State Grid. En los años 2011, 2014, 2017 y 2017, casi la totalidad de las inversiones fueron sólo para Brasil.

4. Inversión Extranjera Directa y Contratos de Construcción de China en el sector energético brasileño

Brasil cuenta con grandes recursos energéticos en todo su territorio. El Sector Eléctrico Brasileño (SEB) es el mayor mercado de energía eléctrica de América del Sur. Comprende 83.000 millones de unidades consumidoras, siendo que el 99,8% de la población cuenta con acceso a electricidad (ANEEL, 2021). Por su gran dimensión, el SEB está constantemente expandiéndose y aún existen áreas no conectadas al Sistema Interconectado Nacional. Brasil dispone de una matriz de energía eléctrica de origen predominantemente renovable, las cuales representaron en 2019 el 83% de la oferta interna de electricidad. Entre estas, se destaca la fuente hídrica, que respondió por el 64,9% (BEN, 2020). El predominio de la fuente hídrica en la matriz eléctrica hace que Brasil tenga una de las matrices más limpias del mundo. Además, se espera un gran crecimiento de las fuentes renovables eólica y solar en la matriz eléctrica. Si se considera todo el sector energético, y no sólo el sector de la electricidad, se puede observar que las fuentes no renovables ocuparon en promedio el 56,57% de la producción de energía primaria en la matriz energética total en el período 2010-2019. En tanto que las fuentes renovables ocuparon un 43,43% para ese mismo período, (ver Tabla 1).

Tabla 1: Producción de energía primaria en % en Brasil

Fuente: Balanço Energético Nacional 2020

Brasil también dispone una de las mayores reservas petrolíferas ya encontradas: el “Pré-Sal”. Se trata de un yacimiento que está en aguas profundas, debajo de las camadas profundas de sal, localizado en el litoral del sur y el sureste brasileño. Está compuesto por grandes acumulaciones de óleos livianos, de excelente calidad y alto valor comercial (Petrobras, 2021). Este recurso, que ya corresponde a 2 / 3 de la producción nacional, coloca a Brasil en una posición estratégica frente a la demanda de energía mundial, y podría convertirlo en el quinto mayor productor y exportador mundial de petróleo en esta década (Carmona, 2020).

China es el principal socio comercial de Brasil desde 2009, y uno de los principales financistas en sectores estratégicos y de capital intensivo. Ambos comparten varios espacios bilaterales y multilaterales (Aguilera Cazalbón, 2020). Cabe recordar que fue Brasil el primer país del mundo con el cual China estableció relaciones estratégicas en 1993, consolidadas bajo la fórmula de una asociación estratégica en 2004. En el año 2012, esta Asociación Estratégica, fue elevada a la categoría de Asociación Estratégica Integral (Pautasso, 2020). Además, Brasil y China tienen un Memorándum de Entendimiento para el fortalecimiento de la cooperación en asuntos relacionados a inversiones, que busca promover acciones conjuntas con el objetivo de fomentar el desarrollo de actividades que amplíen las inversiones y contribuyan para el desarrollo económico (Presidência da República do Brasil, 2019).

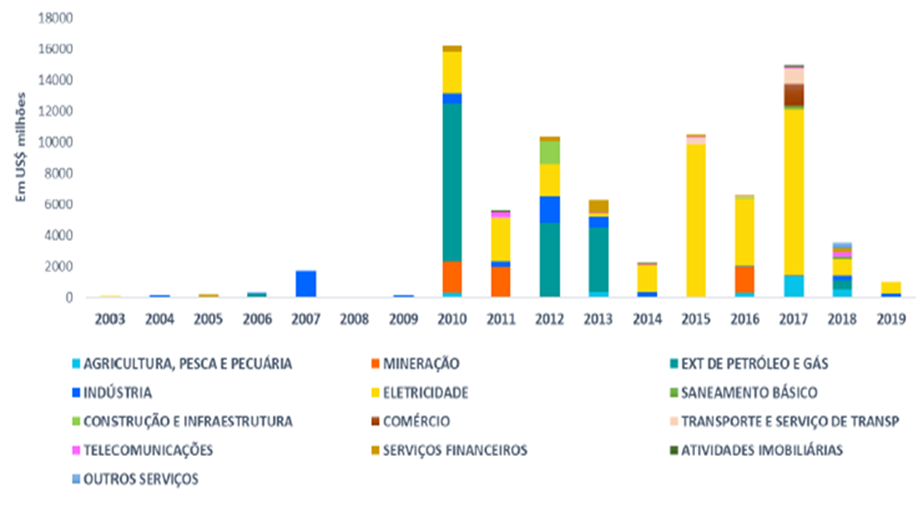

La relación comercial entre Brasil y China se caracteriza por una acentuada asimetría. Aunque el saldo comercial es positivo para Brasil, estratégicamente, es desfavorable, pues se importan productos manufacturados y se exportan bienes primarios (Aguilera Cazalbón 2020). Sin embargo, en lo que se refiere a financiamiento, China viene ampliando su participación en diferentes sectores de la economía brasileña. La IED se ha intensificado, principalmente desde 2010. El gráfico 4 muestra la distribución sectorial del IED de China en Brasil. Entre 2010 y 2013 se destacaron proyectos de minería y extracción de petróleo y gas. Pero desde 2014, hay una clara concentración de los proyectos en el sector eléctrico dentro de la generación y la transmisión (Ministério da Economia do Brasil, 2019). Entre 2014 y 2017, un 72% de los ingresos netos de inversiones directas de China en Brasil fue destinada al sector eléctrico (Banco Central do Brasil, 2018).

Gráfico 4: Distribución sectorial de IED de China en Brasil período 2003 I-2019 (en millones de U$S)

Fuente: Ministério da Economia do Brasil (2019)

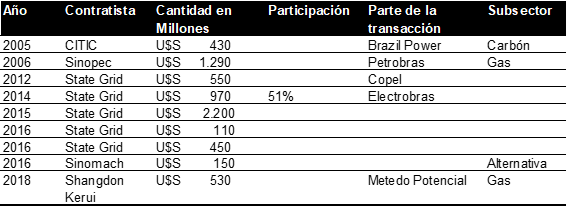

Tabla 2: Inversiones chinas en el sector energético de Brasil

Fuente: China Global Investment Tracker (2020)

Tabla 3: Contratos de Construcción de empresas chinas en el sector energético de Brasil

Fuente: China Global Investment Tracker (2020)

Los datos de las Tablas 2 y 3 corresponden a inversiones chinas y a contratos de construcción de empresas chinas en el sector energético brasileño, respectivamente. Estos datos también pueden observarse en los gráficos 2 y 3, en donde se comparan las inversiones y contratos de construcción empresas chinas en América del Sur y en Brasil. En cuanto a las inversiones, tal como se observó en el gráfico 2, en los años 2011, 2014, 2017 y 2017, casi la totalidad de las inversiones destinadas para América del Sur en realidad fueron sólo para Brasil. En total, fueron registradas 26 transacciones en todo el período, 8 de las cuales involucra a la empresa Three Georges, y 5 a la empresa State Grid. Además, se destacan las inversiones para proyectos de hidroeléctricas y petróleo, 6 de estas transacciones son para hidroeléctricas y 6 para petróleo. Las mayores transacciones fueron realizadas en 2010, con la adquisición del 40% de Repsol por parte de la empresa china Sinopec, por 7.100 millones de U$S; en el año 2011, con la adquisición del 30% de Galp Energia, también por parte de Sinopec y por 4.800 millones de U$S; otras transacciones muy importantes son la compra de CPFL por parte de la empresa State Grid, en 2016, con una participación del 55% y por 4.910 millones de U$S y en 2017, con una participación del 40%, por 4.800 millones de U$S.

En los contratos de construcción también existe una destacada participación de la empresa State Grid, en 5 de las 9 transacciones. Los dos contratos más significativos fueron realizados en 2006 y en 2015. En 2016, el contrato entre Sinopec y Petrobras, por 1.290 millones de U$S, y en 2015, el contrato de State Grid por 2.200 millones de U$S. Los primeros contratos tuvieron inicio desde el año 2005, mientras que las inversiones se registraron sólo a partir del año 2010. Como Brasil no está adherido a BRI, ninguno de estos emprendimientos fue financiados con los fondos de esta iniciativa.

Según el Consejo Empresarial China-Brasil (CEBC, 2016), el sector de energía renovable, aún tiene una tenue presencia de China en Brasil, pero a partir de 2015 hubo un crecimiento. Por ejemplo, la empresa CTG Brasil, subsidiaria de la empresa China Three Gorges Corporation, concluyó en 2015 la adquisición de parte del capital de parques eólicos que estaba en operación y desarrollo por parte de la empresa portuguesa EDP Renováveis. Se trataba del 49% del capital de 11 parques eólicos que sumaron 328 MW, por el valor de R$333 millones. La empresa BYD también anunció inversiones en una unidad de montaje de paneles solares en São Paulo.

Muchas de las empresas chinas que realizaron estas inversiones, tanto en los recursos tradicionales, como en las fuentes renovables y más limpias, son empresas estatales que han recibido apoyo y financiamiento del propio gobierno chino para realizar esas operaciones. Estas inversiones se caracterizan, además de ser en sectores estratégicos para la economía, por ser de largo plazo. Hay una participación marcada de grandes empresas estatales chinas del sector, que actúan con mayor poder debido a la coyuntura de debilitamiento de las empresas estatales de energía brasileñas como Eletrobras, Petrobras y CPFL Energia. Este debilitamiento es constantemente impulsado por las políticas de recortes públicos del actual gobierno de Bolsonaro (Saggioro Garcia, 2020; Aguilera Cazalbón, 2020, 2021).

Según la Comisión Económica para América Latina (CEPAL, 2018; 2019), las empresas chinas se concentran particularmente en las operaciones de fusiones y adquisiciones, más que en la adquisición de nuevos proyectos de inversión. Estas son un indicador útil para determinar el interés de empresas transnacionales en posicionarse en la región, adquiriendo capacidades ya establecidas en ciertos sectores productivos. Esta modalidad, permite tener en un corto plazo, acceso inmediato a activos estratégicos, capacidades tecnológicas, posiciones de mercado, generación de energía, recursos naturales o infraestructura. Sin embargo, las inversiones chinas en Brasil actualmente retomaron el interés por proyectos del tipo greenfield, es decir, la adquisición de proyectos nuevos (Cariello, 2019).

Las diversas modalidades con que operan los capitales chinos: grandes volúmenes, tasas relativamente bajas, créditos de largo plazo, en algunos casos incluyendo cláusulas específicas que indican la compra de equipamiento de origen chino (Cai, 2017), aunque puedan promover la creación o ampliación de emprendimientos de energía, tienen gran impacto en la industria local y regional del sector, al incentivar la importación de bienes de capital. La producción de bienes de capital es una actividad estratégica con enorme incidencia en el desarrollo de cualquier economía, porque condiciona su grado de autonomía tecnológica. Brasil, dispone de una gran industria de bienes de capital (CIECTI, 2016), con lo cual podría prescindir de sus importaciones.

Además de sus implicancias en términos geopolíticos, estas operaciones modifican las relaciones de endeudamiento e incrementan la dependencia comercial y tecnológica con China (Aguilera Cazalbón, 2021). Esa dependencia se hace más evidente si se observa que la pauta exportadora de Brasil difiere mucho de la pauta exportadora de China a la región. Por ejemplo, en Brasil, las exportaciones se concentrar en minería y productos agrícolas, en cuanto que China exporta bienes manufacturados (Saggioro Garcia, 2020).

De acuerdo con Kerr Oliveira (2012), la capacidad estatal para articular financiamiento, inversiones y suministro tecnológico en forma de bienes de capital es clave para sostener una Estrategia Energética en términos de soberanía y seguridad. Por lo tanto, este sería uno de los principales desafíos no sólo de Brasil sino también del resto de los países que conforman la región, para reducir su dependencia económica y financiera frente a China al mismo tiempo que establece vínculos beneficiosos en términos comerciales.

5. Consideraciones finales

De acuerdo a lo abordado en este trabajo, es posible notar que el sector energético ocupa un espacio importante en la agenda de inversiones entre Brasil y China. La creciente participación de instituciones de origen chino en el sector energético brasileño, es parte de la estrategia energética global de China, que, de manera articulada y compleja, se estableció en los países socios en el abastecimiento de insumos energéticos. Esta se efectivizó a través de la capacidad productiva y tecnológica que desarrollaron los grandes conglomerados estatales del sector energético, al mismo tiempo que se expandió su capacidad económica y financiera.

Existe una clara estrategia de China en la búsqueda del control de algunos recursos energéticos estratégicos de Brasil a largo plazo, a través de grandes montos de inversiones y la adquisición de empresas estratégicas de energía, con la finalidad de asegurar el abastecimiento energético interno en China. Incluso, esto se puede observar en la búsqueda por abarcar una mayor cantidad de segmentos, y, además, en la destacada participación de China en el sector energético brasileño en relación a su participación en el sector energético de toda América del Sur.

Si bien el énfasis de la inserción internacional china recae en el pragmatismo y la búsqueda de las relaciones ganador-ganador (Pautasso, 2020), el sector energético es considerado un sector estratégico para el funcionamiento de una economía, y, por lo tanto, la gran participación de China en el sector energético brasileño presiona para que Brasil elabore una estrategia para beneficiarse de ese proceso. Brasil se enfrenta al desafío de adquirir una mayor capacidad estatal para coordinar el aprovechamiento de ese financiamiento y encarar la búsqueda de estrategias que eviten comprometer la autonomía en sus decisiones energéticas. Algunas de estas pueden ser implementadas mediante mecanismos de protección del mercado interno y de promoción industrial, y lógicamente, mediante una mayor participación estatal en las empresas estratégicas. Sin embargo, como se advierte en este y otros trabajos, la ausencia de una estrategia energética por parte de Brasil configura una de las principales vulnerabilidades domésticas.

Todos los derechos reservados.

Se prohíbe cualquier forma de reproducción no autorizada.

Fundación Hanaq no necesariamente se solidariza con las afirmaciones del autor.

En caso de interés en contactar al autor, diríjase a: [email protected]

Biografía

Bibliografía

- ANEEL (2021). Agencia Nacional de Energia Elétrica. Disponible en: https://aneel.gov.br/

- Aguilera Cazalbón, A. (2020) Las relaciones Brasil-China: El giro en la Política Exterior desde la presidencia de Bolsonaro. Diciembre de 2020, Disponible en: https://www.fundacionhanaq.org/2020/paper/las-relaciones-brasil-china-el-giro-en-la-politica-exterior-desde-la-presidencia-de-bolsonaro/

- Aguilera Cazalbón, A. (2021). “Geopolítica y Economía Política de la Energía Eléctrica en las relaciones entre China, Argentina y Brasil: Perspectivas para inversiones, financiamiento, comercio e integración productiva en la industria de energía renovable”. Disertación de Maestría, Programa Integración Contemporánea en América Latina-PPG ICAL-UNILA, Foz do Iguaçú, Brasil.

- Balanço Energético Nacional (2020). Ministério de Minas e Energia, Empresa de Pesquisa Energética. Brasil.

- BP (2019). BP Statistical Review of World Energy June 2019. Britsh Petroleum. Archivo formato .xls Disponible en: http://www.bp.com/statisticalreview>

- Banco Central do Brasil (2018). Relatório de Investimento Direto no País. Brasília, DF.

- Ministério da Economia do Brasil (2019). Boletim de Investimentos Estrangeiros, Secretaria Executiva da Camex, abril de

- Presidência da República do Brasil (2019). Conheça os acordos firmados entre Brasil e China em cerimônia realizada no Itamaraty, 13 de noviembre de 2019. Disponible en: https://www.gov.br/planalto/pt-br/acompanhe-o-planalto/noticias/2019/11/conheca-os-acordos-firmados-entre-brasil-e-china

- Conselho Empresarial Brasil China (2016). Investimentos chineses no Brasil 2014–2015. Novembro de 2016.

- Cai, P. (2017). Understanding China’s Belt and Road. Lowy Institute for International Policy. Mazo de 2017, pp. 1-22. Disponible en: https://www.lowyinstitute.org/publications/understanding-belt-and-road-initiative

- Cariello, Tulio (2019). Investimentos chineses no Brasil 2018. O quadro brasileiro em perspectiva global. Conselho Empresarial Brasil-China.

- Carlevari, R. (2013). La Argentina, geografía humana y económica. 1a ed. en e-book basada en la 15a ed. Buenos Aires: Alfaomega Grupo Editor Argentino, 2013. E-Book.

- Castro, N.; Ribeiro Gouvêa, A.; Chaves, A.; Costa, L. (2019). O processo de Transição Energética: Brasil e a Dinâmica Internacional. Grupo de Estudos do Setor Elétrico da Universidade Federal de Rio de Janeiro, 24 de julho de 2019. Disponible en: http://www.gesel.ie.ufrj.br/app/webroot/files/publications/53_castro220.pdf

- Comisión Económica para América Latina, (2018). La Inversión Extranjera Directa en América Latina y el Caribe 2018. Disponible en: https://www.cepal.org/es/publicaciones/43689-la-inversion-extranjera-directa-america-latina-caribe-2018

- Comisión Económica para América Latina, (2019). La Inversión Extranjera Directa en América Latina y el Caribe 2019. Disponible en: https://www.cepal.org/es/publicaciones/44697-la-inversion-extranjera-directa-america-latina-caribe-2019

- CIECTI (2016). Centro Interdisciplinario de Estudios en Ciencia, Tecnología e Innovación. De la importación a la fabricación de bienes de capital: políticas y estrategias de desarrollo. Policy Brief 2, febrero de 2016

- China Global Investment Tracker (2020). Base de datos disponible en: https://www.aei.org/china-global-investment-tracker/

- Gomes Carmona, R. (2020). Brasil, Potência Energética. Notas sobre Geopolítica e Energia. P.1-18. Em: Geopolítica e Energia. Org. Gomes Carmona, R. Synergia editora, Rio de Janeiro.

- Hémery, D.; Debeir, J. & Deléage, J. (1993). Uma História da Energia. Ed. UnB: Brasília, DF.

- Jabbour, E. (2020). A “Nova Economia do Projetamento” como uma variação de nível superior do socialismo de mercado chinês. En Transiciones del siglo XXI y China. Covid-19: El nuevo mapa de poder mundial y el lugar de China. Boletín GT China y el mapa de poder mundial, CLACSO, p. 56-60. n. 1 mayo de 2020.

- Kerr de Oliveira, (2012). Energia como recurso de poder na política internacional: geopolítica, estratégia e o papel do Centro de Decisão Energética . Tese de Doutorado. PPGCP. Porto Alegre: UFRGS, 2012.

- Kerr de Oliveira, Lucas (2015). Geopolítica Energética dos Países Emergentes. I Seminário Internacional de Ciência Política, Universidade Federal do Rio Grande do Sul, Setembro de 2015, Porto Alegre.

- Kerr Oliveira, L Aguilera Cazalbón, A; Oliveira Rodrigues, M; Duarte. L. (2019 b). “A Geopolítica da Bacia Platina, Itaipu e Yacyretá: Hidropolítica e Geopolítica energética nas Relações Brasil-Argentina-Paraguai” XVII Congresso Internacional do Fórum Universitário Mercosul (FoMerco 2019), Foz do Iguaçu.

- Myers, Margaret; Gallagher, Kevin (2019). Cautious Capital: Chinese Development Finance in LAC, 2018. China-Latin America Report, february 2019, Global Development Policy Center and The Dialogue.

- Nogueira Morais, I. (2015). Políticas de fomento à ascensão da China nas Cadeias de Valor Globais. Pp. 45-80, Cap. 1. Em: China em Transformação. Dimensões Económicas e Geopolíticas do Desenvolvimento. Org. Macedo Cintra, Marcos A.; Silva Filho, Edison B.; Costa Pinto, Eduardo. IPEA, Rio de Janeiro.

- Oertel, J.; Tollmann, J.; Tsang, B. (2020). Climate Superpowers: how the EU and China can compete and cooperate for a green future. Policy Brief, December 2020 European Council of Foreign Relations.

- Oxília Dávalos, Victorio (2020). A geopolítica da bacia do Paraná. Ciclo de debates del Núcleo de Estudos Estratégicos, Geopolítica e Integração Regional. Disponible en: https://www.youtube.com/watch?v=CJz1JaxzHc4&t=7471s

- OIES (2016). Oxford Institute for Energy. South American Gas Markets and the Role of LNG. Octubre de 2016. Disponible en: https://www.oxfordenergy.org/publications/south-american-gas-markets-role-lng/

- Petrobras (2021). Pré-Sal. Disponible en: https://petrobras.com.br/pt/nossas-atividades/areas-de-atuacao/exploracao-e-producao-de-petroleo-e-gas/pre-sal/?gclid=CjwKCAiA4rGCBhAQEiwAelVti-mC9MRFNQPkl_zbplYhs_Xe_GQEVLQJ12EC3qD-TkMQn0oHLCZitBoCN8YQAvD_BwE

- Padula, R. (2010). Integração Regional de Infraestrutura e comercio na América do Sul nos anos 2000: Uma análise político-Estratégica. Tese de Doutorado, COPPE-UFRJ. Rio de Janeiro, 2010.

- Palhano Corrêa, Alexandre (2015). Industrialização, Demanda Energética e Indústria de Petróleo e Gás na China. Pp. 189-235, Cap.4. Em: China em Transformação. Dimensões Económicas e Geopolíticas do Desenvolvimento. Org. Macedo Cintra, Marcos A.; Silva Filho, Edison B.; Costa Pinto, Eduardo. IPEA, Rio de Janeiro.

- Pautasso, D.; Kerr Oliveira, L. (2008). A Segurança Energética da China e as Reações dos EUA. Revista Contexto Internacional, vol. 30, no 2, maio/agosto 2008, p. 361-398, Rio de Janeiro.

- Pautasso, D. (2011). A economia continental chinesa e seu efeito gravitacional. Revista de Sociologia Política, vol. 19, suppl. 1, p. 45-56.

- Pautasso, D. (2020). A centralidade das relações entre Brasil e China. Portal Bonifácio, 19 de julio de 2020. Disponible en: https://bonifacio.net.br/a-centralidade-das-relacoes-entre-brasil-e-china/

- Pautasso, D. (2021). Ambiente: a China, os preconceitos e os fatos. Jornal Outras Palavras, 3 de Febrero de 2021. Disponible en: https://outraspalavras.net/eurocentrismoemxeque/ambiente-a-china-os-preconceitos-e-os-fatos/?fbclid=IwAR27iubT_ceTi6STuSFpk7_A04-yBhWw2b7sUVEkCgIs2q4kmDkIspLBKUA

- Ríos, X. (2020). China y Latinoamérica: Una relación transformadora del orden global. Cuadernos de China. n. 3, Mérida, Venezuela.

- Saggioro Garcia, A. (2020). Investimentos da china no brasil, na África do Sul e na Índia: arranjos institucionais, atores e impactos. Revista Tempo do Mundo, n. 22. Brasil.

- Santos, V. (2021). Transição Energética e a Estratégia de Cooperação UE – China. Canal Energia, 06 de janeiro de 2021. Disponible en: https://www.canalenergia.com.br/artigos/53160054/transicao-energetica-e-a-estrategia-de-cooperacao-ue-china

- Ministério da Economia do Brasil (2019). Boletim de Investimentos Estrangeiros – Países Selecionados 1, Nº 1. Secretaria Executiva da CAMEX, Enero-marzo de 2019, 22 de abril de 2019, Año 03.

- Visentini, P. (2019). Eixos do poder mundial no século XXI: uma proposta analítica. Austral: Revista Brasileira de Estratégia e Relações Internacionais.v.8, n.15, Jan./Jun. 2019, p.9-25.

- Yergin, D. (2014). A busca: Energia, segurança e a reconstrução do mundo moderno. Rio de Janeiro: Intrínseca.